7月16日早间,郑州住房公积金管理中心发布关于调整住房公积金使用政策的通知。

通知明确提出调整部分贷款申请条件、调整还贷能力认定标准、调整有关提取政策、开展个人征信查询等内容。

具体如下:

一、调整部分贷款申请条件

申请住房公积金贷款的,应满足申请人已连续、正常缴存住房公积金12个月以上,账户状态正常,且近期应缴未缴不超过4个月的条件(高层次人才、退役未满3年的复转军人除外)。

二、调整还贷能力认定标准

审批住房公积金贷款时,按最长还款期限和所选还款方式计算的住房公积金贷款月还款额应不超过家庭月收入的50%。

三、开展个人征信查询

住房公积金贷款审批部门不得批准向近2年内有连续3次或累计6次不良个人征信记录的申请人(含共同申请贷款的配偶,下同),或正在接受郑州住房公积金 “黑名单”管理的申请人发放住房公积金贷款。申请人及配偶应当同意并授权贷款受理部门向中国人民银行征信系统查询其个人征信记录。

四、调整有关提取政策

购买住房提取住房公积金的,可于购房后2年内,凭房地产交易或不动产登记部门备案的购房手续或凭证以及税务部门出具的发票、契税完税凭证办理住房公积金提取,提取总额应不超过购房所支付的金额。

住房公积金贷款结清前,借款人(含已经出具异地贷款证明、在其他住房公积金管理机构办理贷款的借款人)及其配偶的缴存账户余额仅可用于归还住房公积金贷款本息,不得再以其他原因提取。

五、其他有关事项

(一) 借款人为高层次人才或退役未满3年复转军人的,开立住房公积金缴存账户后缴存未满12个月但账户状态正常的,按缴存状态符合住房公积金贷款条件认定; 借款人配偶为高层次人才或现役军人的,按照缴存状态符合住房公积金贷款条件认定,其身份和收入依据相关证件及材料进行核实。

(二)借款人家庭月收入按照夫妻双方最近12个月内住房公积金最低缴存基数之和认定,借款人未婚、离异、丧偶未再婚以及配偶未缴存住房公积金或缴存时限不满12个月的,按借款人单方住房公积金缴存基数认定其家庭月收入。

(三)家庭住房公积金缴存余额为申请贷款时夫妻双方住房公积金缴存账户的余额之和,缴存不满12个月的账户余额和无正当原因补缴的金额不计入家庭缴存余额。

(四)新增组合贷款中的住房公积金贷款金额和新增贴息贷款中实行利息补贴的贷款金额按照调整后的政策进行核定。

(五)异地缴存职工申请住房公积金贷款时,参照本地缴存职工同等条件审批,申请人及配偶的缴存、贷款和已有住房情况应当核实其真实性。

本通知第四项内容于发布之日起执行,其他内容自2021年8月16日起执行,执行期限暂定为2年。执行日期前已签订购房合同(经房地产管理部门备案)或已通过初审的住房公积金贷款申请继续按原政策规定办理。

附解读:

郑州住房公积金管理中心住房公积金使用政策新调整内容解读

为落实郑州住房公积金管理委员会第45次会议决策,郑州住房公积金管理中心于2021年7月16日发布《关于调整住房公积金使用政策的通知》(郑公积金〔2021〕41号),调整了部分住房公积金使用政策。现就调整内容解读如下:

一、政策调整的背景和目的

2020年以来,住房公积金使用需求大幅增长,致使住房公积金贷款使用率快速上升,资金流动性趋向紧张。为了调节资金供需矛盾,确保住房公积金各项业务持续健康发展,需要调整部分住房公积金使用政策。本次住房公积金使用政策的调整继续坚持了房住不炒的理念,适度提高了住房公积金贷款申请门槛,进一步细化了提取和贷款业务的部分审批标准,旨在调节住房公积金使用需求的集中度,更好地保障刚需购房家庭和长期缴存职工对住房公积金贷款的需求。

二、政策调整内容解读

本次住房公积金使用政策调整内容主要有四方面:

(一)调整了部分贷款申请条件

原政策规定:申请住房公积金贷款的,应满足申请人已连续、正常缴存住房公积金6个月以上,账户状态正常,且近期应缴未缴不超过4个月的条件。

新政策规定:申请住房公积金贷款的,应满足申请人已连续、正常缴存住房公积金12个月以上,账户状态正常,且近期应缴未缴不超过4个月的条件。

住房公积金贷款申请条件调整后,住房公积金贷款申请门槛有所提高,可有效调节住房公积金贷款申请的集中度,缓解资金供需矛盾。缴存时间未满1年的职工,将暂不能办理住房公积金贷款或组合贷款。

(二)调整了还贷能力认定标准

原政策规定:审批住房公积金贷款时,按最长还款期限和所选还款方式计算的住房公积金贷款月还款额应不超过家庭月收入的60%。

新政策规定:审批住房公积金贷款时,按最长还款期限和所选还款方式计算的住房公积金贷款月还款额应不超过家庭月收入的50%。

还贷能力认定标准调整后,住房公积金贷款与银行商业住房贷款实行了相同的还贷能力认定标准,有助于防范住房公积金贷款逾期风险。该项规定对住房公积金贷款办理不会带来大的影响,但还款能力偏低家庭的最高贷款金额会稍有减小。

(三)开展个人征信查询

新政策规定:住房公积金贷款审批部门不得批准向近2年内有连续3次或累计6次不良个人征信记录的申请人(含共同申请贷款的配偶,下同),或正在接受郑州住房公积金 “黑名单”管理的申请人发放住房公积金贷款。

该政策为新增加内容,以往在住房公积金贷款审批时,只对郑州住房公积金管理“黑名单”中的缴存人进行限制,本次增加了查询个人征信的要求,旨在引导人们树立信用意识,促进社会信用体系建设。实行个人征信查询后,个人征信有严重不良记录的,将不能办理住房公积金贷款。

(四)调整了部分提取政策

原政策规定:因购买住房提取住房公积金的,可于购房后5年内,凭房地产交易或不动产登记部门备案的购房手续或凭证以及税务部门出具的发票、契税完税凭证办理住房公积金提取,提取总额应不超过购房所支付的金额。

新政策规定:因购买住房提取住房公积金的,可于购房后2年内,凭房地产交易或不动产登记部门备案的购房手续或凭证以及税务部门出具的发票、契税完税凭证办理住房公积金提取,提取总额应不超过购房所支付的金额。住房公积金贷款结清前,借款人(含已经出具异地贷款证明、在其他住房公积金管理机构办理贷款的借款人)及其配偶的缴存账户余额仅可用于归还住房公积金贷款本息,不得再以其他原因提取。

原购房提取政策是依据《河南省住房公积金提取管理办法(试行)》(豫建金管〔2015〕30号)实行的临时性政策,鉴于该文件已被宣布失效,本次根据当前资金现状,重新调整了购房提取的购房时间规定,同时对住房公积金贷款未结清的家庭进行了提取限制。调整部分提取政策的目的在于适度抑制提取,开源节流,更好地保障贷款发放对资金的需求。

此外,为了更好地延续执行原有贷款政策的其他内容,本次住房公积金使用政策调整,还就特殊群体优惠政策、家庭月收入和缴存账户余额认定、异地贷款申请材料核实以及组合贷款如何执行住房公积金贷款政策等事项重新进行了更加规范的表述。

三、其他有关问题解答

(一)新政策执行后是否会影响正在购房的家庭使用住房公积金贷款?

住房公积金使用政策新调整的内容中,除提取政策于发布之日起执行外,有关住房公积金贷款的政策设有1个月的新老政策过渡期,过渡期结束后之前已签订过购房合同(以房管部门备案为准)或已完成预审(存量房贷款或组合贷)的,可继续按原政策办理对应贷款业务。因此,不会影响正在购房的家庭使用住房公积金贷款。

(二)新政策对职工办理住房公积金提取有哪些影响?

住房公积金使用政策新调整内容执行后,拟以购房为由提取住房公积金的,如果购房时间未超过2年,可继续以购房为由办理提取业务,购房时间超过2年的,则不能再以购买该套房为由办理提取业务;住房公积金贷款未结清的家庭,夫妻双方只能以归还住房公积金贷款本息为由办理提取业务或办理委托提取归还住房公积金贷款本息(冲还贷)业务,不能以其他理由办理提取业务。

(三)新政策对申请住房公积金贷款带来了哪些变化?

住房公积金使用政策新调整内容执行后,对办理住房公积金贷款或组合贷款主要有三个方面的影响:一是缴存住房公积金不满12个月的,需暂缓(待缴满12个月后)申请住房公积金贷款;二是还款能力偏低的家庭获得批准的最高住房公积金贷款金额会有所减小;三是个人征信有严重不良记录的,将不能办理住房公积金贷款。

-

美国爸爸辅导孩子写汉字气到崩溃一行字写了3小时!网友:这跟国籍无关

头条 22-01-20

-

绝望! 女子隔离14天通过监控看狗子把家拆完 网友:感到“崩溃”

头条 22-01-20

-

辽宁沈阳男子冬天醉卧路边冻掉4根手指!网友:多亏被人发现

头条 22-01-18

-

重庆一孕妇剪毁婚庆店内32件婚纱礼服当事人发文

头条 22-01-17

-

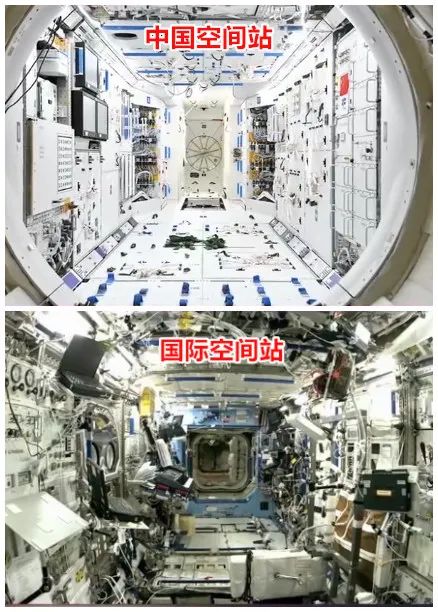

中国空间站与国际空间站一张对比图火了 网友直呼:画面引起舒适

头条 22-01-13

-

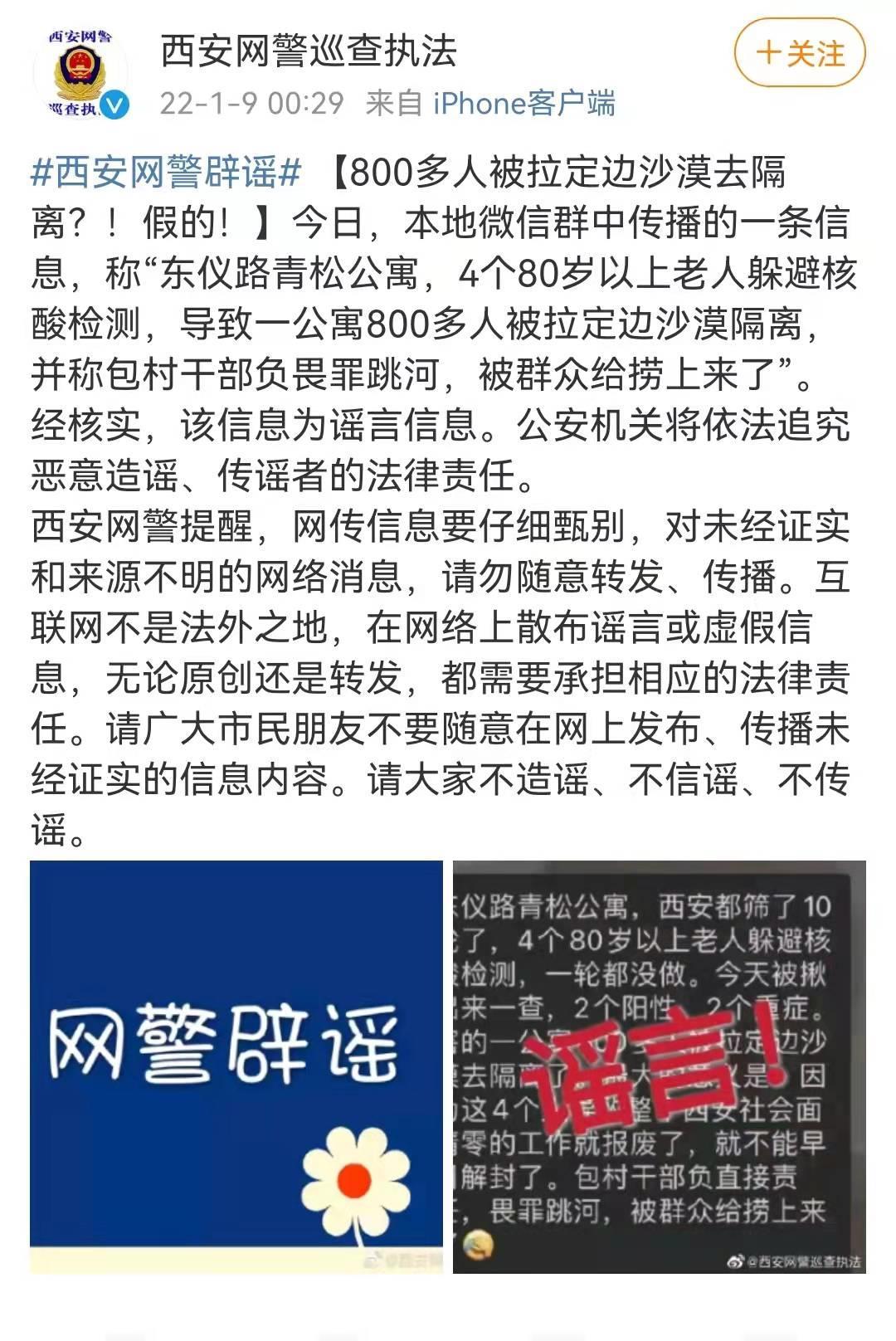

辟谣!800多人被拉定边沙漠去隔离?西安网警:假的!

头条 22-01-11

-

生日蛋糕上插满课本男孩崩溃大哭 妈妈:想提醒他好好复习

头条 22-01-11

-

男子地铁摸女性屁股被扇3分钟耳光?警方通报

头条 22-01-06

-

天津高速现驼鸟奔跑 官方回应:系车主运输途中不慎掉落已被车主领回

头条 22-01-05

-

长得挺特别!菠萝味草莓一斤150元 网友:直接买个菠萝吃不好吗

头条 22-01-05

-

“秦始皇”做核酸珍贵画面流出?逗乐网友!调侃:“秦始皇也要核酸了!”

头条 21-12-31

-

985大学硕士妈妈吐槽儿子是学渣:他爸气得2次心梗!以后只希望孩子健康成长

头条 21-12-31

-

查干湖“头鱼”拍出299.9999万的天价!网友:怎么吃才体现它的身价

头条 21-12-29

-

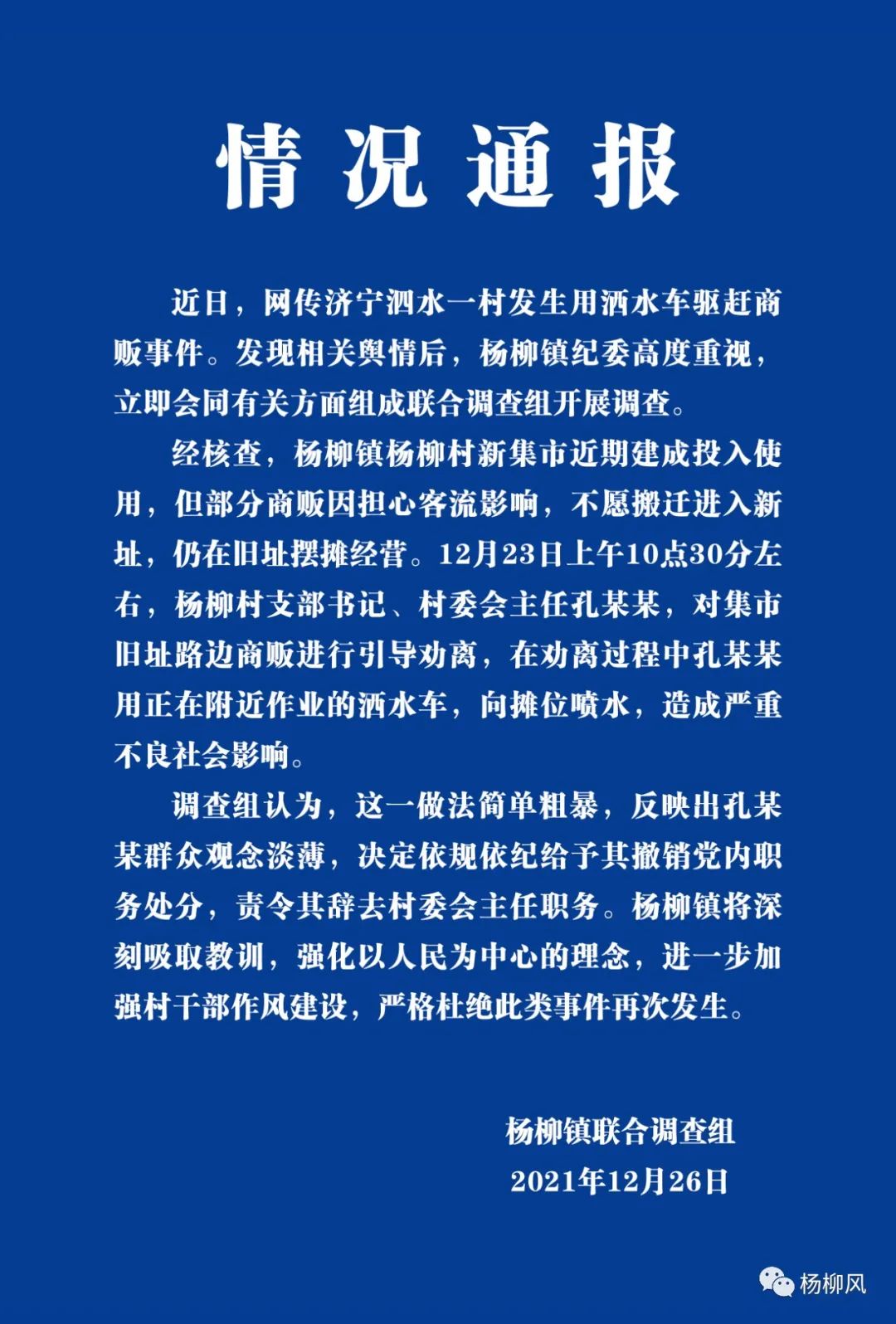

村主任用洒水车向摊位喷水?官方回应:责令其辞去村委会主任职务

头条 21-12-27

-

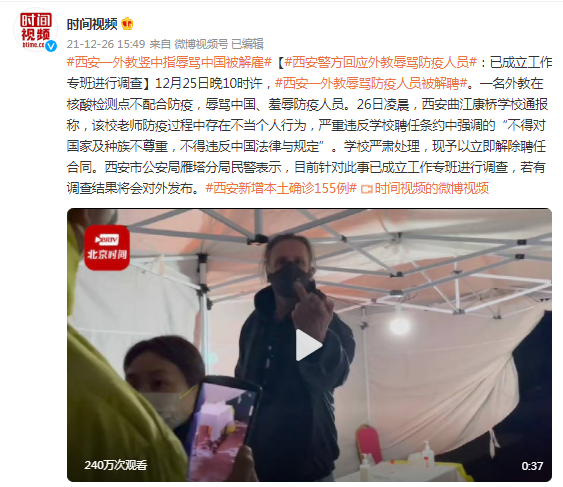

“外教辱骂防疫人员”,西安警方回应:已成立工作专班进行调查

头条 21-12-27

-

破防了!91岁奶奶和8岁猫咪的对话让人泪崩 网友:祝愿老人健康长寿

头条 21-12-23

-

5岁女童配合消防员教科书式自救 网友点赞:很勇敢!

头条 21-12-23

-

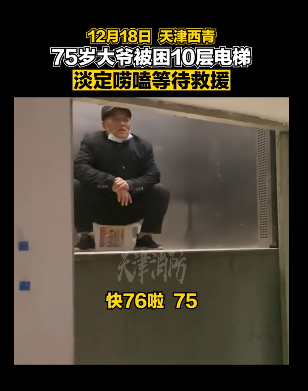

大爷被困电梯淡定唠嗑等救援 网友:为大爷的冷静沉着点赞!

头条 21-12-22

-

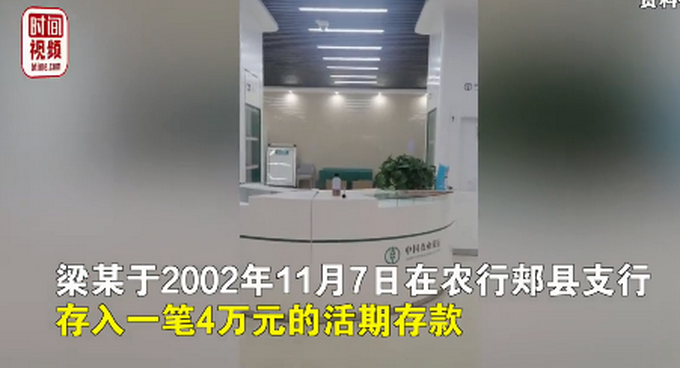

男子4万元存款18年后却被银行告知存款已被支取仅剩10块钱 法院:银行赔!

头条 21-12-20

-

深圳一男子加油站拔油枪点燃后逃跑 警方已介入调查纵火人员已锁定

头条 21-12-17

-

这位感动千万抖音网友的河南“留虾女孩” 入选央视年度短片《2021看见笑容》

头条 21-12-17

-

泪目!95岁妈妈病床前亲吻74岁生病的女儿 网友:孩子不管多大都是妈妈的宝贝

头条 21-12-15

-

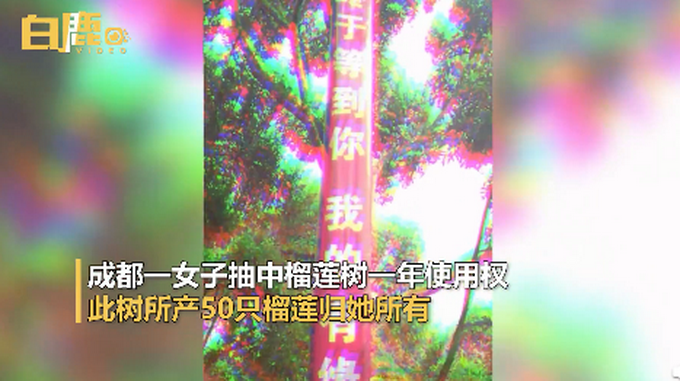

川妹子抽中50颗榴莲直呼吃不完!网友:可以共享你的负担吗?

头条 21-12-15

-

河南省政府发布2022年元旦放假通知

头条 21-12-15

-

濮阳市聚碳新材料产业联盟成立

头条 21-12-15

-

周口机场预计什么时候建好?都有到哪些城市的航线?官方回复来了

头条 21-12-15

-

预计明年超50家企业回归,瑞银称中概股H股上市将继续升温

头条 21-12-15

-

新乡发现一境外输入奥密克戎病例密接者,活动轨迹公布

头条 21-12-15

-

河南:中药配方颗粒不得在医疗机构以外销售

头条 21-12-15

-

中原环保完成发行5亿元超短融,利率2.95%

头条 21-12-15

-

南阳市政府将与中车四方所在新能源装备等领域开展深入合作

头条 21-12-15

-

郑州出台新措施:公租房可“掌上”缴租秒办理

头条 21-12-15

-

国家统计局:11月社会消费品零售总额增长3.9%

头条 21-12-15

-

中国11月规上工业增加值同比增长3.8%

头条 21-12-15

-

1207万!全年就业超额完成预期目标

头条 21-12-15

-

河南凯旺科技公开发行2396万股新股,获6321.47倍申购

头条 21-12-15

-

事关货币政策、房地产、全面注册制,一行两会划定明年工作重点

头条 21-12-15

-

隔夜欧美·12月15日

头条 21-12-15

-

多部委密集部署明年工作!三大看点值得关注

头条 21-12-15

-

立方风控鸟·早报(12月15日)

头条 21-12-15

-

医药巨头今日登陆科创板!高瓴重仓"陪伴",引入"绿鞋"机制

头条 21-12-15

-

皮海洲:临门一脚踏刹车!龙竹科技终止转板说明了什么

头条 21-12-15

-

立方风控鸟·晚报(12月14日)

头条 21-12-14

-

成渝地区双城经济圈建设2022年拟推进160个重大项目,投资约2万亿元

头条 21-12-14

-

总投资额超百亿!中建七局接连中标两个EPC总承包项目

头条 21-12-14

-

2022年部分地方债提前下达,财政提前发力稳经济

头条 21-12-14

-

信阳华信投资集团10亿元中票完成发行,利率3.70%

头条 21-12-14

-

新强联拟择机出售所持明阳智能股票

头条 21-12-14

-

洛阳新强联拟亿元入股山东拟IPO公司,持股4.50%

头条 21-12-14

-

焦作在这场推介会上现场签约28个项目,总投资240亿元

头条 21-12-14

-

河南7种轻微交通违法可免罚

头条 21-12-14

-

广州高校发现古墓考古专业出动!网友:这不巧了嘛!毕业论文自己找来了

头条 21-12-14

-

浙江乐清民警自曝37岁未婚救下轻生女子 网友:一定要最爱自己

头条 21-12-14

-

画面感太强!主人出差猫咪打开水龙头把家淹了 网友:当然是原谅它

头条 21-12-09

-

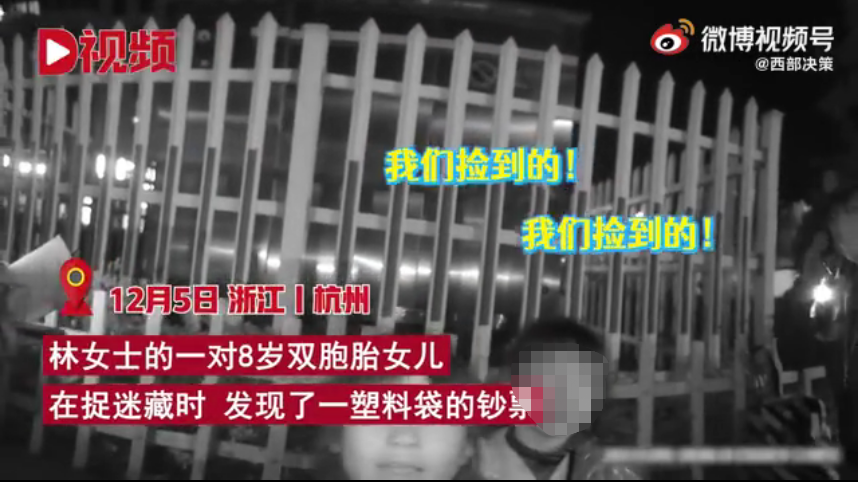

8岁双胞胎姐妹玩捉迷藏捡到20万摆地摊妈妈报警找失主 网友纷纷点赞

头条 21-12-08

- 问候礼仪有哪些内容 问候礼仪大全2022-01-21

- 电视剧开端剧情简介 开端追剧日历每周更新2022-01-21

- 买鲜花过新年下列哪个不属于我国传统文化中2022-01-21

- 植物也怕“痒”哪种植物被称为痒痒树?蚂蚁2022-01-21

- 《看山老爹》阅读训练及答案2022-01-21

- 《祖国山川颂》课文原文2022-01-21

- 七部门:网络直播禁止欺骗误导消费者消费2022-01-21

- 广东珠海香洲新增2个封控区2022-01-21

- 北京冬奥会火炬接力坚持三个工作原则2022-01-21

- 选购进口水果要提防!官方提醒→2022-01-21

- 教育部:推进师范生免试认定中小学教师资格2022-01-21

- 银保监会:银行保险机构不得将信息科技管理2022-01-21

- 21日20时至23日8时,河南线上线下交管业务2022-01-21

- @深圳市民:收到国际快递快件需3天内做一次2022-01-21

- 《燕子专列》课文原文2022-01-21

- 林清玄《木鱼馄饨》阅读及答案2022-01-21

- 《台湾的蝴蝶谷》课文原文2022-01-21

- 《夏日原野上的追赶》阅读答案2022-01-21

- 益世界《我是大东家》X《宝莲灯》联动开启2022-01-21

- 朱国勇《高贵的生命不卑微》阅读答案2022-01-21

- 新晋宝妈选奶粉很困惑怎么办?前十名奶粉排2022-01-21

- 《穿透灵魂的微笑》阅读附答案2022-01-21

- 《后母的三巴掌》阅读附答案2022-01-21

- 罗家伦《学问和智慧》阅读附答案2022-01-21

- OPPO Find X5系列核心配置全曝光2022-01-21

- NVIDIA RTX 3070 Ti笔记本显卡跑分出炉2022-01-21

- AMD RX 6500 XT首发评测 频率最高GPU诞生2022-01-21

- AMD正式发布入门新卡RX 6500 XT2022-01-21

- 蓝宝石RX 6500 XT白金版拆解图赏2022-01-21

- AMD连发两款专业显卡 系统带宽仅支持PCIe 4.0 x42022-01-21