|

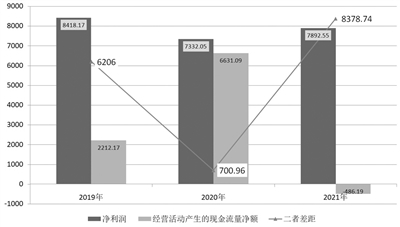

| 净利润和经营活动产生的现金流量净额差距(单位:万元) 数据来源:记者根据招股书整理 |

近日,江苏金智教育信息股份有限公司(简称“金智教育”)首次披露招股书,欲冲刺创业板。金智教育成立于2008年1月,经过多年发展,已经形成一系列高校信息化领域的关键核心技术。《经济参考报》记者注意到,尽管2020年金智教育的营业收入和归母净利润都有所下滑,但报告期(指2019年、2020年和2021年,下同)内,其经营业绩整体呈增长趋势。同时,金智教育应收账款也逐年增长,该公司在招股书中提示了相关风险。此外,报告期内,金智教育主营业务较为单一,旗下App曾因未经用户同意私自收集用户个人信息受到相关部门通报。

研发体系较为成熟

据招股书介绍,金智教育是国内领先的高校信息化服务提供商,以自主研发的基于私有云和公有云架构的智慧校园运营支撑平台产品、应用系统产品为基础,为高等院校和中职学校提供软件开发、SaaS(通过网络提供软件服务)、运维服务、系统集成等信息化服务。

在成长过程中,金智教育凭借持续的研发投入与成熟的产品研发体系,形成一系列高校信息化领域的关键核心技术。报告期内,金智教育研发费用分别为8995.45万元、9941.21万元和10892.17万元,占当期营业收入的比例分别为18.64%、20.92%和22.15%。截至2021年末,金智教育拥有研发人员396人,占员工总数的30.87%。持续大力度的研发投入以及成熟的研发体系、激励机制,保证了公司技术研发实力的稳步提升。

记者注意到,金智教育依靠多年的行业经验积累以及强大的研发能力,围绕高校信息化领域的核心需求进行产品布局,形成了相对全面的产品和服务体系。截至2021年末,金智教育已获得发明专利9项,拥有软件著作权252项,并累计向1000余所高等院校和中职学校提供信息化服务。公司持续与全国领先的高校及科研机构开展合作,参与云计算、大数据、人工智能和区块链等前沿技术研究,为公司产品与技术的持续创新并保持行业领先地位提供有力研发支撑。

目前,金智教育投放市场的主要产品均具有较高的规模效益,平台产品与应用产品之间形成了良好的匹配关系,既加大了组合销售的优势,也提升了产品的应用效果。同时,公司积极布局SaaS服务,以数据驱动为支撑,通过移动互联网连接千万级师生用户群,并持续迭代升级。伴随着业务体系的持续优化,公司的产品组合优势料将持续增强。

作为国内高校信息化行业的最早进入者之一,金智教育除了对高校信息化的发展趋势以及体系架构有着深刻的理解,更对高等院校及职业院校的教育及管理现状、业务流程、能力现状有着较为深刻的理解。通过对行业优秀实践案例的提炼,形成了各类信息化调研工具库、案例库、行业数据库、知识库和专家资源,可以为高校提供信息化顶层规划和设计,制定可行的建设路径,规避信息化建设风险,提升学校信息化建设的效率、质量和师生满意度。

在管理方面,金智教育核心团队成员具有充分的信任度和凝聚力,并在各项业务开展和经营管理过程中保持良好的沟通与合作关系,充分保证了公司经营管理的持续性和稳定性。为了进一步增强管理团队优势,公司通过内部培养和外部引进两个渠道不断扩充管理队伍,提升管理能力,并积极组织经营层、核心员工参与中欧创业营、混沌商学院等新型企业领袖培训项目,探索新兴技术应用以及商业模式创新,为企业的持续创新升级提供了坚实的基础。

应收账款持续增长

财务数据显示,报告期内金智教育营业收入分别为48249.77万元、47531.04万元和49164.78万元,其中2020年同比下滑1.49%;同期,金智教育归母净利润分别为8535.41万元、7158.35万元和8032.17万元,其中2020年同比下滑16.13%。自2020年初以来,部分地区学校采取延迟开学、封闭管理等措施,对公司业务拓展、项目交付实施均造成影响。

记者发现,由于目前金智教育的下游客户主要为全国各地高等院校及中职学校,信息化建设资金主要来源于财政经费,资金审批、拨付的影响因素较为复杂,客户回款周期较长。截至报告期各期末,金智教育应收账款及合同资产合计余额分别为21461.92万元、25304.07万元和33996.33万元,占各期营业收入的比例为44.48%、53.24%和69.15%,规模和占比均逐年提高。

对此,金智教育在招股书中提示了“应收账款金额较大且回收周期较长的风险”:若未来高校信息化建设资金来源不能及时到位、财政部门和高校客户进一步控制资金支付进度,将导致公司不能及时取得回款,会造成自身经营性现金流减少,并对公司的经营造成不利影响,公司存在应收账款金额较大、回款周期较长引致的风险。报告期内,金智教育应收账款周转率分别为2.75次、2.03次和1.66次,不断降低。

记者进一步发现,逐年增长的应收账款对金智教育经营性现金流产生了影响。报告期内,金智教育经营活动现金流量净额分别为2212.17万元、6631.09万元和-486.19万元,同期净利润分别为8418.17万元、7332.05万元和7892.55万元,公司经营活动现金流量净额低于同期净利润,2019年和2021年具有较大数额的差距。对此金智教育表示,主要系各期末的应收账款及合同资产等经营性应收项目增长金额较多。

对于2021年公司经营活动产生的现金流量净额与净利润差异较大的原因,金智教育表示,一方面是由于高校客户不断加强财政性资金支付管理,引致款项支付节奏整体放缓,经营性应收项目增加幅度较大;另一方面是由于疫情对高校信息化项目建设和验收进度的影响,公司期末存货金额增加较多。截至2021年末,金智教育存货金额为4764.52万元,相较2020年末增加了1412.57万元。

App曾违规收集个人信息

从业务类型来看,报告期内,金智教育主要面向高等院校、中职学校提供软件开发、SaaS服务、运维服务、系统集成等信息化服务。其中,软件开发业务所产生的营业收入分别为42082.10万元、40039.84万元和40352.64万元,分别占当期主营业务收入的87.22%、84.24%和82.08%,主营业务较为单一。

此外,金智教育还开展部分SaaS服务业务,报告期内分别为389.43万元、1294.54万元和2763万元,分别占当期营业收入的0.81%、2.72%和5.62%。这部分业务以今日校园App、辅导猫、学生云、虚拟教研协作平台等SaaS产品为载体,为高校管理者和师生提供在线化信息服务。

记者注意到,报告期内,金智教育因今日校园App收集和使用个人信息,分别于2020年8月和11月收到工业和信息化部信息通信管理局、App违法违规收集使用个人信息治理工作组的核查整改通知/通报,被通知/通报的主要原因为:App、SDK(软件开发工具包)未告知用户收集个人信息的目的、方式、范围且未经用户同意,私自收集用户个人信息;App、SDK未向用户告知且未经用户同意,私自使用个人信息,将用户个人信息用于其提供服务之外的目的,特别是私自向其他应用或服务器发送、共享用户个人信息等。

对此,金智教育表示,公司收到前述通知/通报后采取了一系列整改措施,包括修订今日校园App《隐私政策》,明确说明需要收集软件安装列表、Mac地址信息,清晰明示“收集学生证信息等个人信息”的目的、使用范围和方式;弹窗告知用户所需获取的权限,经用户确认后获取相关权限和收集信息等。整改完成后,公司提交了整改报告,相关部门确定今日校园App存在的相关问题已整改。

-

【全球新视野】信阳发布最新规划,未来乡村将会有这些新变化

头条 22-07-18

-

当前视点!国家卫健委:昨日新增本土确诊病例117例

头条 22-07-18

-

全球快资讯:河南“一纵三横四域”现代水网体系,通过水利部审查

头条 22-07-18

-

全球消息!快讯!惠丰钻石北交所敲钟上市

头条 22-07-18

-

热头条丨12个省份支持开展保障性租赁住房REITs试点

头条 22-07-18

-

环球关注:河南昨日新增确诊病例3例 新增本土无症状感染者39例

头条 22-07-18

-

焦点热文:立方风控鸟·早报(7月18日)

头条 22-07-18

-

今日看点:郑州今年计划投资近88亿元建高速公路,郑州都市圈环线纳入国家公路网规划

头条 22-07-18

-

环球观天下!河南省72家众创空间跻身“国家队”

头条 22-07-18

-

每日看点!银保监会谈依法依规处置河南安徽5家村镇银行风险

头条 22-07-17

-

今亮点!银保监会:支持地方更加有力推进“保交楼”工作

头条 22-07-17

-

头条:科兴制药:新冠小分子口服药临床试验获批

头条 22-07-17

-

每日看点!国机精工:二股东长城基金计划减持5.46%公司股份

头条 22-07-17

-

天天短讯!紧跟国漫出海风口 快看推海外版App

头条 22-07-17

-

世界今头条!762.61亿斤,全国第一!2022年河南夏粮总产量正式公布

头条 22-07-17

-

热点在线丨亚洲首个!这一机场,今天正式投运

头条 22-07-17

-

当前快看:湖南上半年GDP为22933.36亿元,同比增长4.3%

头条 22-07-17

-

天天微动态丨收好这份最新5A景区全名单,全国共有318家

头条 22-07-17

-

世界快报:猎豹汽车重整方案出炉,威马正式入局

头条 22-07-17

-

天天速讯:河南省昨日新增本土无症状感染者29例

头条 22-07-17

-

全球速递!国家卫健委:昨日新增106例本土确诊病例 新增474例本土无症状感染者

头条 22-07-17

-

全球快资讯:伊利回应“小布丁大布丁抽检不合格”:非本公司产品

头条 22-07-17

-

世界观天下!2022氢能产业发展(濮阳)峰会 濮阳签下293亿“大单”

头条 22-07-17

-

热点评!总投资50亿元,中天碱业碱矿资源创新节能深加工项目在桐柏县开建

头条 22-07-17

-

今亮点!安伟会见中国建筑副总裁黄克斯一行

头条 22-07-17

-

焦点信息:广西预制菜产业基地启动!现场签约13个项目,总投资28.5亿元

头条 22-07-16

-

焦点快播:助力郑州消费季,美团外卖在7月每个周末发放商超消费券

头条 22-07-16

-

【报资讯】郑州消费券“薅羊毛”行动升档,超市外卖“满100减30”今日开抢

头条 22-07-16

-

今热点:河南省启动防汛四级应急响应

头条 22-07-16

-

每日播报!一图读懂储蓄存款

头条 22-07-16

-

世界消息!市场监管总局持续加强雪糕产品质量安全监管,严厉查处违法违规行为

头条 22-07-16

-

世界速讯:中国社科院副院长高培勇:稳住经济大盘的实质就是稳住市场主体

头条 22-07-16

-

每日热文:孙学工:下半年GDP增速达到5.5%~6%之间,应该是合理的

头条 22-07-16

-

【全球独家】最新国家公路网规划“出炉” 河南新增10条国家高速公路和3条普通国道

头条 22-07-16

-

每日热闻!河南昨日新增本土确诊病例1例、本土无症状感染者39例

头条 22-07-16

-

环球观速讯丨新乡市、卫辉市、焦作市发布暴雨红色预警信号 注意!今天河南这些地方有暴雨、大暴雨

头条 22-07-16

-

今日热讯:国家卫健委:昨日新增本土确诊病例75例

头条 22-07-16

-

热点!隔夜欧美·7月16日

头条 22-07-16

-

当前快讯:何雄会见北京积水潭医院副院长赵兴山一行 全力以赴推进国家区域医疗中心项目实施

头条 22-07-16

-

新资讯:做好防范!河南省水利厅发布山洪灾害预警

头条 22-07-16

-

当前视点!郑州市气象台发布暴雨蓝色预警信号

头条 22-07-16

-

当前要闻:立方风控鸟·早报(7月16日)

头条 22-07-16

-

天天关注:商丘市政府与农发行河南省分行签署战略合作协议

头条 22-07-15

-

全球观焦点:银保监会:原则同意易安财产保险股份有限公司进入破产重整程序

头条 22-07-15

-

【全球播资讯】守护舌尖上的安全,漯河多措并举推动国家食品安全示范城市创建

头条 22-07-15

-

【全球时快讯】四川银保监局专题约谈普惠型小微企业贷款占比未达全国城商行平均水平城商行

头条 22-07-15

-

速读:工商银行:8月15日起暂停账户黄金、账户白银业务开仓交易

头条 22-07-15

-

每日精选:牧原股份拟出资2000万元 成立兽药子公司

头条 22-07-15

-

重点聚焦!文旅部确定12家旅游景区为国家5A级旅游景区,含信阳1家

头条 22-07-15

-

全球快讯:一城十链百企千亿!温州预制菜扶持政策助推产业发展

头条 22-07-15

-

天天通讯!今天郑州人忙着扫码“薅羊毛”,原因找到了

头条 22-07-15

-

世界快看:三晖电气:上半年预亏150万元~200万元

头条 22-07-15

-

每日热点:利通科技:预计上半年净利润3300万元~3500万元

头条 22-07-15

-

焦点日报:诚意来袭 17狂欢,建行生活“717美好生活节”即将开幕

头条 22-07-15

-

世界微动态丨汉威科技上半年预盈1.39亿元~1.53亿元

头条 22-07-15

- 金智教育应收账款逐年攀升 旗下App曾违规2022-07-18

- 文旅市场显现回暖势头 用好政策“加减法”2022-07-18

- 上半年全球经济扫描:法国经济增长堪忧 衰2022-07-18

- 政策性开发性银行和商业银行纷纷聚焦重点领2022-07-18

- 前六月中央企业实现营业收入19.2万亿元 国2022-07-18

- 重点工程项目实施以工代赈助力稳就业 缩小2022-07-18

- 沪深交易所发布保障性租赁住房REITs指引 2022-07-18

- 上交所发布科创板做市交易业务规则 主要内2022-07-18

- 基金分红是增加份额吗?基金分红后份额会减2022-07-18

- 基金交易记录在哪里看?如何查看基金持仓明2022-07-18

- 股票走势为什么有很大的缺口?股市里面什么2022-07-18

- 股票新开户怎么才能申购新股?打新股必须要2022-07-18

- 理财到期收益怎么算?活期理财利息怎么算公2022-07-18

- 网上买理财注意什么事项?新手怎样买理财产2022-07-18

- 怎么买基金?如何购买货币基金理财?2022-07-18

- 基金年报从哪看?基金的季报在哪里查看?2022-07-18

- 灵活就业人员缴纳最低档退休后退休金有多少2022-07-18

- 抖音实名认证可以认证几个号?抖音如何强制2022-07-18

- 做市商是什么意思?科创板是券商为做市商吗2022-07-18

- 100万缅甸币是多少人民币? 100万缅甸币等2022-07-18

- 【全球新视野】信阳发布最新规划,未来乡村2022-07-18

- 全球快讯:雨后路净 新乡经开区综合行政执2022-07-18

- 焦点热文:河南昨日本土新增“3+39”2022-07-18

- 当前视点!国家卫健委:昨日新增本土确诊病2022-07-18

- 世界头条:临颍县气象局发布高温橙色预警「2022-07-18

- 全球快资讯:河南“一纵三横四域”现代水网2022-07-18

- 全球消息!快讯!惠丰钻石北交所敲钟上市2022-07-18

- 全球今亮点!最大降雨量超200毫米!明日河2022-07-18

- 天天快资讯:锡林郭勒盟超硬材料招商推介会2022-07-18

- 天天快资讯:16岁女孩兼职配音,被骗3万后2022-07-18

精彩推荐

阅读排行

- 《河南省“十四五”林草产业发展规划》印发 明确16个发力重点

- “‘河南一号’出征!将实现优于1米卫星影像每两个月覆盖全省一次

- 《农村规模化供水工程“两手发力”典型案例20例》印发 河南省三个项目入选

- 河南2022本科一批今日正式开始录取!本批次实行平行志愿投档模式

- 2022年河南部分高校录取通知书签发人名单出炉!看看你的通知书都是谁签发的吧!

- 世界观速讯丨7月17日河南新增确诊病例3例,本土无症状感染者39例

- 2022年河南夏粮喜获丰收 小麦总产量762.54亿斤再创新高

- 最新版本的《国家公路网规划》印发 涉及河南的新增线路都有哪些?

- 河南省督导组下沉各地 督促打击整治养老诈骗专项行动向纵深推进

- 全国318家5A景区收好这份最新5A景区全名单 河南15家