随着锂电池、精细化工等行业的不断发展,物料自动化处理技术备受关注。近日,主营物料自动化处理的宏工科技股份有限公司(简称“宏工科技”)发布招股书,拟在创业板上市。《经济参考报》记者注意到,报告期(2019年、2020年和2021年)内,宏工科技营收持续增长,但2021年出现“增收不增利”的情况,此外,其实控人持股公司还曾与宏工科技存同业竞争关系。

营收逐年提升 研发费用持续增长

招股书显示,宏工科技聚焦以粉料、粒料、液料及浆料处理为主的物料自动化处理产线及设备的研发、生产和销售,并为锂电池、精细化工、橡胶塑料、食品医药等下游行业提供一站式的物料综合处理解决方案,公司下游客户包括宁德时代、比亚迪、万华化学和宝胜科技等。

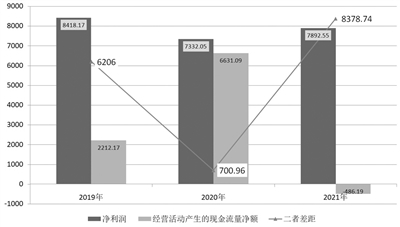

财务数据显示,报告期内,宏工科技营业收入保持稳定增长,但2021年净利润出现下滑导致“增收不增利”。报告期内,公司实现营业收入分别为21980.10万元、33208.85万元和57921.52万元;实现扣非归母净利润分别为909.30万元、5043.61万元和4814.61万元。宏工科技表示,下游行业高速发展带动对公司产品需求增长,公司也积累了丰富的优质客户资源,整体交付能力持续提升。

对于2021年利润未随收入实现增长的原因,宏工科技认为包括几个因素:当年钢材等原材料价格上涨30%,导致成本上升,毛利率下降;大客户议价能力较强,导致毛利率下降;犁刀混合机等部分新产品系首次销售,为开拓市场,相关产品定价较低。

报告期内,宏工科技研发费用持续增长,分别为1929.69万元、2090.18万元和3211.09万元,公司已在投料、配料计量、输送、搅拌、混合、粉碎研磨、干燥、包装等主要物料处理环节形成了多项具有自主知识产权的核心技术,开发了众多关键设备和产品。截至2022年1月29日,宏工科技及子公司所拥有的已授权的专利共156项,其中发明专利6项、实用新型145项、外观设计5项。

应收账款持续增长 客户供应商有重叠

伴随着业绩增长,宏工科技应收账款也“水涨船高”。报告期各期末,公司应收账款账面价值分别为9991.35万元、11678.07万元和20500.48万元。宏工科技提示风险称,较高的应收账款余额一方面会影响公司的资金周转,应收账款客户自身经营状况发生重大不利变化,将可能导致公司发生坏账损失;不过,公司也表示,应收账款账龄主要集中在一年以内,且下游客户多为锂电池、精细化工等行业的头部企业,经营状况良好,发生坏账的风险较小。

此外,报告期内,宏工科技资产负债率(合并)较高,分别为80.38%、70.32%和83.87%,可比上市公司均值为48.04%、49.25%和61.45%。宏工科技称,2021年公司资产负债率较高,主要因公司业务发展迅速,在手订单增加,合同负债余额占负债总额的比重较高。截至招股书签署日,宏工科技及其子公司拥有的三处不动产权均处于抵押状态;专利号为2020200881344、2020200881325等六项实用新型专利同样作为质押物,为宏工科技贷款提供担保。

记者注意到,报告期内,宏工科技存在客户与供应商重叠的情形,其中,2019年,宏工科技向苏州兮然工业设备有限公司(简称“苏州兮然”)采购双层陶瓷对辊破碎机等,总金额110.34万元;2020年,宏工科技向苏州兮然销售压力分路阀配件等,总金额30.97万元。

此外,2019年,宏工科技向营口航盛科技实业有限责任公司沈阳分公司(简称“航盛沈阳”)采购闭环气流磨粉碎系统等,总金额246.55万元;2021年,宏工科技与航盛沈阳签订销售合同,销售内容为锂电材料产线自动化系统,合同总金额为6112.17万元(含税)。

对于上述交易,宏工科技解释称,交易各方均存在对锂电材料部分设备及配件的需求,主要采购和销售交易均具有真实交易背景与商业合理性。

报告期内,宏工科技五大供应商变动较大,2020年相比2019年有四家被替换,2021年有三家被替换。其中,2019年第五大供应商无锡凌宏暖通机械有限公司是2018年3月才成立的公司。

自然人报告期入股公司 实控人持股公司曾存同业竞争

据招股书披露,2020年4月26日,广东宏工物料自动化系统有限公司(简称“宏工有限”,宏工科技前身)召开股东会并作出决议,同意公司以10名股东作为共同发起人,以2019年8月31日为基准日,依法将公司由有限责任公司整体变更为股份有限公司。

值得注意的是,2019年5月13日,宏工有限召开股东会并作出决议,同意股东赣州市博怀投资管理合伙企业(有限合伙)将占公司注册资本1.25%共14.18万元的出资额,以1000万元转让给侯林,同日上述股权转让双方签署了《股权转让协议》。

截至招股书签署日,侯林持有公司75万股,持股比例1.25%,在前十大股东中排第八位,但作为自然人股东,侯林并未在公司担任任何职务,记者查阅招股书发现,招股书对侯林的描述仅为自然人(投资人)。对于自然人入股原因及其与宏工科技的关联关系,记者致电公司董秘办并发送采访提纲,截至发稿未收到回复。

报告期内,宏工科技共同实控人罗才华、何进曾先后通过朱姣、刘稀仁持有湖南华通粉体设备科技有限公司(简称“湖南华通”)51.00%的股权,又于2020年11月转让上述股权。湖南华通的经营业务涉及物料的研磨、干燥和输送,与宏工科技同属于物料自动化处理行业,存在同业竞争关系。宏工科技表示,湖南华通主要通过其产品碟巢磨实现干燥、研磨功能,公司除2018年销售湖南华通的碟巢磨产品之外,销售的物料自动化处理产线的物料研磨、干燥功能均通过其他设备实现,与湖南华通产品在实现物料干燥、研磨等技术上存在明显区别,与湖南华通之间不存在为对方承担成本、费用的情形,不存在利益输送的情形,不存在相互或者单方让渡商业机会的情形。

-

【全球新视野】信阳发布最新规划,未来乡村将会有这些新变化

头条 22-07-18

-

当前视点!国家卫健委:昨日新增本土确诊病例117例

头条 22-07-18

-

全球快资讯:河南“一纵三横四域”现代水网体系,通过水利部审查

头条 22-07-18

-

全球消息!快讯!惠丰钻石北交所敲钟上市

头条 22-07-18

-

热头条丨12个省份支持开展保障性租赁住房REITs试点

头条 22-07-18

-

环球关注:河南昨日新增确诊病例3例 新增本土无症状感染者39例

头条 22-07-18

-

焦点热文:立方风控鸟·早报(7月18日)

头条 22-07-18

-

今日看点:郑州今年计划投资近88亿元建高速公路,郑州都市圈环线纳入国家公路网规划

头条 22-07-18

-

环球观天下!河南省72家众创空间跻身“国家队”

头条 22-07-18

-

每日看点!银保监会谈依法依规处置河南安徽5家村镇银行风险

头条 22-07-17

-

今亮点!银保监会:支持地方更加有力推进“保交楼”工作

头条 22-07-17

-

头条:科兴制药:新冠小分子口服药临床试验获批

头条 22-07-17

-

每日看点!国机精工:二股东长城基金计划减持5.46%公司股份

头条 22-07-17

-

天天短讯!紧跟国漫出海风口 快看推海外版App

头条 22-07-17

-

世界今头条!762.61亿斤,全国第一!2022年河南夏粮总产量正式公布

头条 22-07-17

-

热点在线丨亚洲首个!这一机场,今天正式投运

头条 22-07-17

-

当前快看:湖南上半年GDP为22933.36亿元,同比增长4.3%

头条 22-07-17

-

天天微动态丨收好这份最新5A景区全名单,全国共有318家

头条 22-07-17

-

世界快报:猎豹汽车重整方案出炉,威马正式入局

头条 22-07-17

-

天天速讯:河南省昨日新增本土无症状感染者29例

头条 22-07-17

-

全球速递!国家卫健委:昨日新增106例本土确诊病例 新增474例本土无症状感染者

头条 22-07-17

-

全球快资讯:伊利回应“小布丁大布丁抽检不合格”:非本公司产品

头条 22-07-17

-

世界观天下!2022氢能产业发展(濮阳)峰会 濮阳签下293亿“大单”

头条 22-07-17

-

热点评!总投资50亿元,中天碱业碱矿资源创新节能深加工项目在桐柏县开建

头条 22-07-17

-

今亮点!安伟会见中国建筑副总裁黄克斯一行

头条 22-07-17

-

焦点信息:广西预制菜产业基地启动!现场签约13个项目,总投资28.5亿元

头条 22-07-16

-

焦点快播:助力郑州消费季,美团外卖在7月每个周末发放商超消费券

头条 22-07-16

-

【报资讯】郑州消费券“薅羊毛”行动升档,超市外卖“满100减30”今日开抢

头条 22-07-16

-

今热点:河南省启动防汛四级应急响应

头条 22-07-16

-

每日播报!一图读懂储蓄存款

头条 22-07-16

-

世界消息!市场监管总局持续加强雪糕产品质量安全监管,严厉查处违法违规行为

头条 22-07-16

-

世界速讯:中国社科院副院长高培勇:稳住经济大盘的实质就是稳住市场主体

头条 22-07-16

-

每日热文:孙学工:下半年GDP增速达到5.5%~6%之间,应该是合理的

头条 22-07-16

-

【全球独家】最新国家公路网规划“出炉” 河南新增10条国家高速公路和3条普通国道

头条 22-07-16

-

每日热闻!河南昨日新增本土确诊病例1例、本土无症状感染者39例

头条 22-07-16

-

环球观速讯丨新乡市、卫辉市、焦作市发布暴雨红色预警信号 注意!今天河南这些地方有暴雨、大暴雨

头条 22-07-16

-

今日热讯:国家卫健委:昨日新增本土确诊病例75例

头条 22-07-16

-

热点!隔夜欧美·7月16日

头条 22-07-16

-

当前快讯:何雄会见北京积水潭医院副院长赵兴山一行 全力以赴推进国家区域医疗中心项目实施

头条 22-07-16

-

新资讯:做好防范!河南省水利厅发布山洪灾害预警

头条 22-07-16

-

当前视点!郑州市气象台发布暴雨蓝色预警信号

头条 22-07-16

-

当前要闻:立方风控鸟·早报(7月16日)

头条 22-07-16

-

天天关注:商丘市政府与农发行河南省分行签署战略合作协议

头条 22-07-15

-

全球观焦点:银保监会:原则同意易安财产保险股份有限公司进入破产重整程序

头条 22-07-15

-

【全球播资讯】守护舌尖上的安全,漯河多措并举推动国家食品安全示范城市创建

头条 22-07-15

-

【全球时快讯】四川银保监局专题约谈普惠型小微企业贷款占比未达全国城商行平均水平城商行

头条 22-07-15

-

速读:工商银行:8月15日起暂停账户黄金、账户白银业务开仓交易

头条 22-07-15

-

每日精选:牧原股份拟出资2000万元 成立兽药子公司

头条 22-07-15

-

重点聚焦!文旅部确定12家旅游景区为国家5A级旅游景区,含信阳1家

头条 22-07-15

-

全球快讯:一城十链百企千亿!温州预制菜扶持政策助推产业发展

头条 22-07-15

-

天天通讯!今天郑州人忙着扫码“薅羊毛”,原因找到了

头条 22-07-15

-

世界快看:三晖电气:上半年预亏150万元~200万元

头条 22-07-15

-

每日热点:利通科技:预计上半年净利润3300万元~3500万元

头条 22-07-15

-

焦点日报:诚意来袭 17狂欢,建行生活“717美好生活节”即将开幕

头条 22-07-15

-

世界微动态丨汉威科技上半年预盈1.39亿元~1.53亿元

头条 22-07-15

- 宏工科技闯关创业板 实控人持股公司曾存同2022-07-18

- 金智教育应收账款逐年攀升 旗下App曾违规2022-07-18

- 文旅市场显现回暖势头 用好政策“加减法”2022-07-18

- 上半年全球经济扫描:法国经济增长堪忧 衰2022-07-18

- 政策性开发性银行和商业银行纷纷聚焦重点领2022-07-18

- 前六月中央企业实现营业收入19.2万亿元 国2022-07-18

- 重点工程项目实施以工代赈助力稳就业 缩小2022-07-18

- 沪深交易所发布保障性租赁住房REITs指引 2022-07-18

- 上交所发布科创板做市交易业务规则 主要内2022-07-18

- 基金分红是增加份额吗?基金分红后份额会减2022-07-18

- 基金交易记录在哪里看?如何查看基金持仓明2022-07-18

- 股票走势为什么有很大的缺口?股市里面什么2022-07-18

- 股票新开户怎么才能申购新股?打新股必须要2022-07-18

- 理财到期收益怎么算?活期理财利息怎么算公2022-07-18

- 网上买理财注意什么事项?新手怎样买理财产2022-07-18

- 怎么买基金?如何购买货币基金理财?2022-07-18

- 基金年报从哪看?基金的季报在哪里查看?2022-07-18

- 灵活就业人员缴纳最低档退休后退休金有多少2022-07-18

- 抖音实名认证可以认证几个号?抖音如何强制2022-07-18

- 做市商是什么意思?科创板是券商为做市商吗2022-07-18

- 100万缅甸币是多少人民币? 100万缅甸币等2022-07-18

- 【全球新视野】信阳发布最新规划,未来乡村2022-07-18

- 全球快讯:雨后路净 新乡经开区综合行政执2022-07-18

- 焦点热文:河南昨日本土新增“3+39”2022-07-18

- 当前视点!国家卫健委:昨日新增本土确诊病2022-07-18

- 世界头条:临颍县气象局发布高温橙色预警「2022-07-18

- 全球快资讯:河南“一纵三横四域”现代水网2022-07-18

- 全球消息!快讯!惠丰钻石北交所敲钟上市2022-07-18

- 全球今亮点!最大降雨量超200毫米!明日河2022-07-18

- 天天快资讯:锡林郭勒盟超硬材料招商推介会2022-07-18

精彩推荐

阅读排行

- 《河南省“十四五”林草产业发展规划》印发 明确16个发力重点

- “‘河南一号’出征!将实现优于1米卫星影像每两个月覆盖全省一次

- 《农村规模化供水工程“两手发力”典型案例20例》印发 河南省三个项目入选

- 河南2022本科一批今日正式开始录取!本批次实行平行志愿投档模式

- 2022年河南部分高校录取通知书签发人名单出炉!看看你的通知书都是谁签发的吧!

- 世界观速讯丨7月17日河南新增确诊病例3例,本土无症状感染者39例

- 2022年河南夏粮喜获丰收 小麦总产量762.54亿斤再创新高

- 最新版本的《国家公路网规划》印发 涉及河南的新增线路都有哪些?

- 河南省督导组下沉各地 督促打击整治养老诈骗专项行动向纵深推进

- 全国318家5A景区收好这份最新5A景区全名单 河南15家