9月29日,人民银行、银保监会发布通知,决定阶段性调整差别化住房信贷政策。符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。

这一政策措施的出台,有利于支持城市政府“因城施策”用足用好政策工具箱,促进房地产市场平稳健康发展。在当地政策范围内,银行和客户可协商确定具体的新发放首套住房贷款利率水平,有利于减少居民利息支出,更好地支持刚性住房需求。

根据通知,对于2022年6-8月份新建商品住宅销售价格环比、同比均连续下降的城市,在2022年底前,阶段性放宽首套住房商业性个人住房贷款利率下限。二套住房商业性个人住房贷款利率政策下限按现行规定执行。按照“因城施策”原则,符合上述条件的城市政府可根据当地房地产市场形势变化及调控要求,自主决定阶段性维持、下调或取消当地首套住房商业性个人住房贷款利率下限,人民银行、银保监会派出机构指导省级市场利率定价自律机制配合实施。

央行网站截图

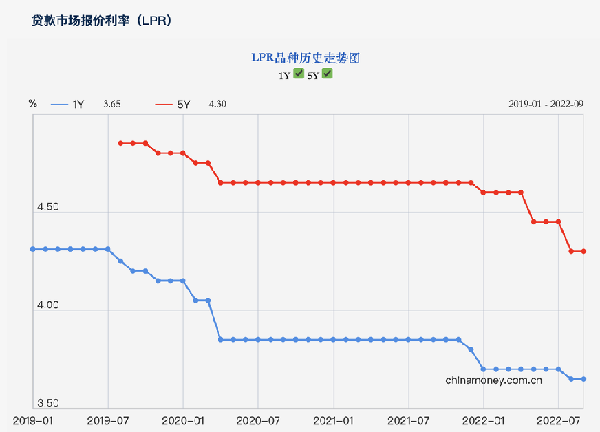

今年5月,人民银行、银保监会出台了《关于调整差别化住房信贷政策有关问题的通知》,提出首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率(LPR)减20个基点。以目前5年期以上LPR为4.3%计算,首套房贷利率下限为4.1%,二套房贷利率下限为4.9%。而此次政策的发布,是针对首套住房贷款利率下限的又一次调整。

央行网站截图

对此,招联金融首席研究员董希淼表示,当下调整首套房贷利率下限具有重要性和紧迫性,或将产生三个作用:一是在坚持“房住不炒”的前提下,稳定居民住房消费预期,激发新的住房消费需求;二是传递稳定信心、稳定市场的信号,促进房地产市场平稳健康发展;三是降低住房消费支出,进而提振居民扩大消费的意愿和能力。

值得注意的是,此次政策是阶段性政策,且针对“2022年6-8月份新建商品住宅销售价格环比、同比均连续下降的城市”,对此,邮储银行研究员娄飞鹏表示,这两个要求分别对应时间和空间。针对部分城市并且明确了标准,更多是出于因城施策的考虑;“限于年底前”的阶段性要求则是从时期角度考虑。这一做法既有针对性,又有助于留下政策空间,便于后续根据形势变化调整政策。同时,也意味着房地产调控政策在于稳定房地产市场,推动其健康持续发展,而不是强刺激。

伴随着今年以来五年期以上LPR的持续走低,多地银行房贷利率均处于下行通道。展望未来,易居研究院智库中心研究总监严跃进表示,此次政策出台,将进一步增大银行利率调整的自主权,四季度房贷利率将进一步走低,有助于降低房贷成本和提振市场交易行情。

董希淼也表示,此次政策只是针对首套房贷利率下限的调整,不同地区、不同银行实际执行的利率或有不同。从地区看,部分二三线城市可能符合调整的条件,但一线城市及部分省会城市难以调整;从银行看,预计多数银行对首套住房贷款将执行利率下限。

-

焦点速读:湖北“碳”索:全国碳市场运行一周年,累计清算总额171.19亿元

头条 22-09-30

-

当前聚焦:郑州地铁6号线一期首通段开通运营

头条 22-09-30

-

【天天报资讯】河南昨日新增本土无症状感染者19例

头条 22-09-30

-

【世界新要闻】起始价5484万元 郑州拟出让124.58亩土地

头条 22-09-30

-

速读:隔夜欧美·9月30日

头条 22-09-30

-

环球速讯:立方风控鸟·早报(9月30日)

头条 22-09-30

-

【世界播资讯】上海:鼓励电动汽车充换电设施发展 给予财政资金补贴

头条 22-09-30

-

天天观点:中原银行成功承办2022年河南省金融消费者权益保护短视频创作大赛

头条 22-09-29

-

每日报道:推介、分享、路演,2022中国(郑州)基金产业投资合作峰会金水区专场路演成功举办

头条 22-09-29

-

天天快播:郑州将着力打造规模大、活力强、环境优的创业投资中心

头条 22-09-29

-

每日快播:河南省投教基地座谈会召开,又有3家投教基地正在筹建

头条 22-09-29

-

【天天新视野】10月1日至5日,洛阳将投放政府储备肉

头条 22-09-29

-

环球热议:银保监会最新通知!鼓励保险公司积极参与个人养老金制度

头条 22-09-29

-

【环球新视野】两家企业斩获1.3亿融资!2022基金产业投资合作峰会实效性凸显

头条 22-09-29

-

每日简讯:立方风控鸟·晚报(9月29日)

头条 22-09-29

-

天天观焦点:1亿元“产业链快贷”首单落户原阳,建行新乡分行精准助力乡村振兴

头条 22-09-29

-

焦点热讯: 深圳市天使投资引导基金董事长姚小雄:政府在天使投资中扮演着重要角色

头条 22-09-29

-

全球热点评!“河南这十年”,食品名城漯河欲在河南经济大盘重新谋位

头条 22-09-29

-

世界热推荐:开封市文化旅游投资集团拟发行3亿元中票,用于偿还有息债务

头条 22-09-29

-

环球头条:有颜值更有气质 洛阳城市功能品质实现新跨越

头条 22-09-29

-

世界速递!九城联动 浦发银行郑州分行开展金融知识惠万家活动

头条 22-09-29

-

天天百事通!牧原股份拟设立4家粮食贸易子公司,注册资本均为1亿元

头条 22-09-29

-

焦点简讯:浦发银行郑州分行公开招聘!名额106个,附报名通道

头条 22-09-29

-

【环球时快讯】祖雷鸣任黄河水利委员会党组书记

头条 22-09-29

-

当前信息:坚持创新升级 航空航天工程九成轴承来自洛阳

头条 22-09-29

-

热讯:因贷款资金被挪用,广东南粤银行深圳分行被罚40万元

头条 22-09-29

-

【焦点热闻】河南拟新组建6家省级重点实验室 | 名单

头条 22-09-29

-

全球即时看!2022年郑州市工程研究中心申报开启,申请需满足这些条件

头条 22-09-29

-

聚焦:洛阳生产总值达5447.1亿元,稳居全省第二位

头条 22-09-29

-

每日视讯:舞钢市城乡开发建设投资公司拟发行5亿元私募债获上交反馈

头条 22-09-29

-

环球消息!清科创业合伙人胡之光:政府引导母基金发展尝试转型,新一轮市场化探索开启

头条 22-09-29

-

天天观热点:千味央厨、中原金控等联合发起!2.5亿预制菜、餐饮产业基金完成备案

头条 22-09-29

-

天天热文:十年间大城崛起:24城进入GDP万亿俱乐部,6城突破2万亿

头条 22-09-29

-

【快播报】河南省城乡居民医保年度缴费启动,个人缴费标准为每人每年350元

头条 22-09-29

-

环球新动态:全球首款氢动力人形机器人在濮阳发布!“中原氢城”战略签约优必选科技

头条 22-09-29

-

世界即时:安钢与中国铁路物资华东集团签订战略合作协议

头条 22-09-29

-

当前报道:中金资本单俊葆:五大策略助力郑州新兴产业发展

头条 22-09-29

-

每日速读!三部门:防范以“家庭教育指导师”名义开展违规校外培训

头条 22-09-29

-

天天快播:刚刚!平顶山完成三组签约,涉及基金设立、企业IPO合作等

头条 22-09-29

-

当前简讯:三峡升船机完成停航检修,今日正式恢复通航

头条 22-09-29

-

全球快讯:济源签约、开工、投产89个项目,总投资431.52亿元

头条 22-09-29

-

今热点:郑州集中签约一批基金 助力郑州打造国家创新高地

头条 22-09-29

-

天天百事通!重磅!郑州发布5大类25条政策措施,大力开展基金入郑

头条 22-09-29

-

热文:平顶山43个项目集中签约,总投资248.2亿元

头条 22-09-29

-

当前快报:刚刚!2022中国(郑州)基金产业投资合作峰会开幕

头条 22-09-29

-

全球即时:何雄会见中国(郑州)基金产业投资合作峰会嘉宾

头条 22-09-29

-

环球热点评!郑州市政府签约海信集团 将围绕智慧教育、智慧城市等领域合作

头条 22-09-29

-

世界快资讯丨隔夜欧美·9月29日

头条 22-09-29

-

【全球快播报】立方风控鸟·早报(9月29日)

头条 22-09-29

-

【新要闻】皮海洲:上市公司重要股东频频增持 维稳增持要注意点什么?

头条 22-09-29

-

世界热资讯!总投资50亿元,南阳产投食品产业园项目一期开工建设

头条 22-09-28

-

热资讯!洛阳市委召开专题会议:加快第一批现代化高中迁建,高质量办好国家区域医疗中心

头条 22-09-28

-

【全球聚看点】河南两家平台公司拟发行25.5亿元私募债,已获上交所通过

头条 22-09-28

-

热门:河南拟立法建立研发投入强度“红线”制度,不支持触“红线”企业申报科技项目

头条 22-09-28

-

【全球聚看点】河南省政协通过最新人事任免 | 名单

头条 22-09-28

- 部分城市首套房贷利率下限阶段性放宽 支持2022-09-30

- 朗凯奇自愈合防水系统,一站式服务,全方位2022-09-30

- 微光成炬 向“疫”而行!贵阳市联“心”联2022-09-30

- 天天快资讯丨亲自开战机赴日本,德国空军司2022-09-30

- 全球新资讯:苹果将开放灵动岛给第三方 但2022-09-30

- 当前资讯!他们,用鲜血和生命谱写不朽诗篇2022-09-30

- 每日短讯:王欣瑜晋级女双四强,张帅无缘女2022-09-30

- 世界热消息:「图」情满重阳节 爱心永传承2022-09-30

- 天天速看:「图」“九九重阳节,暖暖慰问情2022-09-30

- 当前最新:武汉95后小学教师捐献造血干细胞2022-09-30

- 今日视点:「图」喜迎二十大 科普向未来—2022-09-30

- 全球热头条丨武汉破产审判盘活资产近69亿2022-09-30

- 全球速读:9月29日河南省新增本土确诊病例12022-09-30

- 天天热点评!科学家在红矮星的宜居区附近发2022-09-30

- 微动态丨研究人员利用革命性的微型机器人治2022-09-30

- 热点聚焦:黄金周,如何摆脱“份子钱不自由2022-09-30

- 天天快报!子女自签“不养老人”协议,法院2022-09-30

- 滚动:女生 20 岁生日舍友托整层楼送玫瑰2022-09-30

- 热门:国家卫健委:昨日新增本土确诊病例 2022-09-30

- 天天热资讯!佛山重点项目完成年度计划投资2022-09-30

- 即时焦点:今天,向每一位英烈致敬!2022-09-30

- 《浙江省电力条例》明年1月1日起正式施行 2022-09-30

- 国庆期间 宁波城市道路收费泊位免费停放2022-09-30

- 宁波市教育局再次发布提示:倡导师生留甬过2022-09-30

- 世界热点!「今日天气预报」商丘2022年09月2022-09-30

- 全球快看点丨夫妻俩默契买回相同的菜,网友2022-09-30

- 天天热门:「今日天气预报」新乡2022年09月32022-09-30

- 最新资讯:骑马进场!内蒙古一高校运动会马2022-09-30

- 全球观天下!「今日天气预报」南阳2022年092022-09-30

- 焦点速读:湖北“碳”索:全国碳市场运行一2022-09-30