|

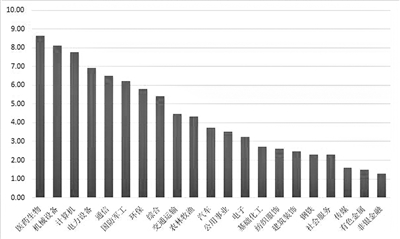

| 10月以来各申万行业市场表现 数据来源:Wind(截至10月19日) |

机构四季度投资策略近期正在陆续出炉。对于当前宏观环境,业内普遍认为,中国经济总体复苏的态势不变,四季度包括政策支持、投资等积极因素将继续增加。而随着宏观经济的企稳,A股估值优势也将逐步显现。行业层面,有望延续高景气逻辑的赛道、基本面修复弹性较大的新能源、医药等行业或有较优表现。

企业盈利有望改善

10月19日,三大指数有所回调。整体来看,三季度以来市场呈现相对弱势格局。不过,从最近几个交易周来看,A股市场出现一定回暖态势。在此背景下,部分市场机构陆续发布了四季度投资策略。宏观环境方面,多家机构表示,政策发力将对宏观经济形成基本支撑,企业盈利也有望逐步复苏。从中长期视角看,机构对于经济基本面与资本市场发展依然保持乐观态度。

具体来看,中金公司表示,四季度社融增长仍有后劲。社融总量的韧性有望对经济基本面形成托底,但要转化为经济全面持续的回升仍然需要其他因素的共同配合。随着政策效果累积,积极因素将继续增加,有利于支撑经济与市场回暖。

川财证券也认为,货币政策和财政政策共同发力,对宏观经济构成基本支撑。货币政策方面,四季度货币政策仍将合理充裕,为实体经济提供更有力支持;财政政策方面,专项债加速发行有望推动基建加速。当前A股市场整体估值属于合理的水平,随着宏观经济的逐步企稳,A股估值优势将逐步显现。

中信建投则表示,四季度中国经济总体复苏态势不变。在其看来,延续复苏的关键动力来自投资,投资的提振和房地产市场的边际回暖也将支撑工业生产平稳,推动建筑业加快增长,带动服务业进一步复苏。

对于企业利润,机构普遍认为,三季度有望逐步改善。国金证券认为,企业利润率的改善在三季报或尤为显著。在中报利润率改善、6月底7月初大宗商品下行的背景下,三季度上市公司毛利率或进一步改善。中金公司也表示,A股三季度非金融营收相比二季度或将有所回升;利润端方面,中下游行业盈利可能逐渐改善,尤其在中上游能源和原材料价格回落的背景下,中下游制造业利润率有望出现改善拐点。

从中长期视角看,机构对于中国经济和资本市场的乐观态度依然没有改变。中融基金表示,随着资本市场证券发行和交易制度的完善、投资者结构的优化、价值投资理念的践行,对中国经济和A股市场的长期投资价值充满信心。在我国产业升级和结构转型的过程中,新能源、国防军工、TMT、医药生物、新材料、大消费等行业将涌现出众多优秀企业。嘉实基金也表示,新的发展格局中将会支撑或催生出新的产业级投资方向。

机构看好“高景气+稳增长”主线

对于四季度重点关注的方向,机构策略报告显示,随着三季报业绩的陆续披露,有望延续高景气逻辑的赛道、基本面修复弹性较大的行业或有较优表现。机构建议关注新能源等高景气板块,以及低估值、稳增长方向的银行等行业。

就投资风格而言,国海证券认为,稳增长政策加力以及市场对经济修复预期的逐步改善有望带来风格的阶段性再平衡。中小成长性企业在回调之后有布局机会。财信证券则提出,A股蓝筹板块或将迎来配置时机,建议关注低估值蓝筹板块、业绩边际改善板块、估值合理的赛道股等领域。

行业层面,山西证券认为,四季度企业盈利改善可期,市场有望迎来反转, A股布局窗口正在开启,结构转型中延续高景气逻辑以及基本面修复弹性较大的行业有望收获较优表现。

东方财富证券发布的四季度投资策略则显示,锂矿、储能、5G、光伏、煤炭、风电等板块继续保持着营收和净利润的双高增长,新能源、传统能源等领域依然是核心主线。在政策支持下,光伏风电新增装机容量得到大幅扩张,占据市场核心;新能源车渗透率提升仍有巨大空间;而随着智能驾驶的全面应用,电气化需求下的汽车零部件也迎来了技术革命和产业革命。

博时基金则建议四季度均衡配置消费地产、成长等主线。其建议沿风格切换布局基本面逐步改善的食品饮料、零售修复成本改善的家电以及地产,以及全球能源转型超预期下景气向好的新能源产业链、高景气的军工和预期触底改善的电子等。

此外,医药、银行等板块也成为机构四季度关注的重点。东吴证券认为,一方面医美、医疗服务等消费医疗将迎来恢复性增长;另一方面则是寻找三季报超预期及估值切换共振点,重点配置科研服务、消费医疗、处方药及集采后耗材等。招商证券研报则表示,当前银行板块市净率估值及机构持仓比例均处于历史低位,安全边际凸显,四季度或将迎来估值切换行情。

-

当前焦点!河南两家平台公司拟发行45亿元私募债,已获深交所反馈

头条 22-10-20

-

动态焦点:多家房企推进第二轮增信融资,龙湖等房企回应:正在沟通;专家怎么看?

头条 22-10-20

-

天天短讯!三门峡市投资集团8亿元短融完成发行,利率2.6%

头条 22-10-20

-

看热讯:双十一直播格局生变:罗永浩俞敏洪转战淘宝,抖音淘宝正面对决

头条 22-10-20

-

世界新资讯:国家中医药管理局:中药工业十年主营收入增长近2000亿元

头条 22-10-20

-

热讯:立方风控鸟·早报(10月20日)

头条 22-10-20

-

天天即时看!首批最快明年挂牌!港交所拟修改规则,允许特专科技公司上市

头条 22-10-20

-

环球新消息丨河南省麦播过半

头条 22-10-20

-

焦点速看:隔夜欧美·10月20日

头条 22-10-20

-

每日热门:科创板做市交易启动在即 部分获批券商陆续开始建仓

头条 22-10-20

-

【天天时快讯】皮海洲:贵州茅台市值超腾讯成国内最大市值公司 该咋看?

头条 22-10-20

-

观热点:估值倒挂、新股破发,锂电板块为何跌落神坛

头条 22-10-19

-

全球速讯:神火股份:预计四季度能保持利润1500元/吨以上

头条 22-10-19

-

世界即时:三门峡市投资集团拟发行40亿元私募债获反馈

头条 22-10-19

-

世界观察:立方风控鸟·晚报(10月19日)

头条 22-10-19

-

当前速读:中国首个细胞基质流感疫苗启动临床研究

头条 22-10-19

-

当前滚动:10.1%,9.9%,CPI再爆表!欧洲经济,曙光何在?

头条 22-10-19

-

焦点消息!山西鼓励民营企业参与供水、垃圾处理等市政基础设施建设运营

头条 22-10-19

-

【世界报资讯】签约!朱婷将加盟这个俱乐部

头条 22-10-19

-

环球观察:接棒社区团购,拼多多、腾讯、京东加码社群团购

头条 22-10-19

-

每日关注!合新铁路安徽段项目建设用地全部获批 将助合肥快速连接山东

头条 22-10-19

-

热头条丨恒星科技收到政府补助2723.7万元

头条 22-10-19

-

环球关注:储能上市公司回应!上游供应偏紧,但未大面积停单

头条 22-10-19

-

焦点速读:周口出台保交楼专项借款资金管理办法:不得用于未售、高档住宅项目

头条 22-10-19

-

环球热议:河南省中原大化集团拟吸收合并濮阳永金化工

头条 22-10-19

-

当前视点!济源出台智慧岛建设方案:建设创投大厦、基金总部基地

头条 22-10-19

-

当前滚动:新野纺织拟向中国进出口银行申请最高2亿元贷款

头条 22-10-19

-

当前速读:财政部拟发行650亿元91天贴现国债

头条 22-10-19

-

当前速递!湖北512家拟入库科创“新物种”企业名单公示

头条 22-10-19

-

天天快消息!浙江拟新认定111家省级骨干农业龙头企业 | 名单

头条 22-10-19

-

世界聚焦:江西省首单绿色制造业设备更新改造专项贷款落地

头条 22-10-19

-

每日消息!南方电网综合能源公司转让郑州子公司31%股权,底价6835万元

头条 22-10-19

-

环球讯息:河南昨日新增本土确诊病例10例、本土无症状感染者21例

头条 22-10-19

-

重点聚焦!多家券商公告:不下修可转债转股价!发生了什么?

头条 22-10-19

-

全球新动态:浙江省公示28个高标准农田改造提升(绿色农田)项目 | 名单

头条 22-10-19

-

【新视野】南阳市发改委:年内已争取专项债资金154.51亿元,用于产业园区基础设施项目

头条 22-10-19

-

全球微速讯:兴业银行郑州分行发布招聘公告,附报名通道

头条 22-10-19

-

每日动态!立方风控鸟·早报(10月19日)

头条 22-10-19

-

今日看点:皮海洲:外资投资A股新规不是鼓励外资做短线

头条 22-10-19

-

【全球聚看点】猪肉价格进入过度上涨一级预警区间 近日国家将投放今年第6批中央猪肉储备

头条 22-10-19

-

天天消息!隔夜欧美·10月19日

头条 22-10-19

-

环球新消息丨河南省部署农交会农洽会筹备工作

头条 22-10-19

-

当前视点!总投资8.42亿元,新乡拟建一冷链物流产业园

头条 22-10-18

-

天天信息:加仓茅台!万亿巨头出手

头条 22-10-18

-

世界关注:房企增信债券进展:碧桂园、龙湖等多家房企正推进第二轮融资

头条 22-10-18

-

微速讯:平煤股份拟发行45亿元小公募获受理,用于偿还“13平煤债”本金

头条 22-10-18

-

今日热搜:立方风控鸟·晚报(10月18日)

头条 22-10-18

-

世界热讯:牧原股份:预计四季度公司能繁母猪数量将保持增长

头条 22-10-18

-

焦点热文:瑞丰新材三季度净利润2.17亿元,同比增长588%

头条 22-10-18

-

每日快报!淘宝全球购和菜鸟一城一仓跨境保税直播项目郑州站落地郑州经开区

头条 22-10-18

-

环球聚焦:许昌开普检测前三季度盈利5202.9万元,同比增长6.37%

头条 22-10-18

-

每日简讯:商丘明确:灵活就业人员可自愿缴存公积金

头条 22-10-18

-

天天热议:创投日报(10月18日)

头条 22-10-18

-

环球看点!中国石化集团拟发行400亿元小公募,已获上交所通过

头条 22-10-18

-

当前热文:龙佰集团:拟46.7亿元增资两家钛业子公司,40亿元投建新项目

头条 22-10-18

- 机构四季度投资策略正在陆续出炉 关注高景2022-10-20

- 境外发行GDR持续扩容 新能源产业链公司居多2022-10-20

- 天聊“精神”出圈,让精彩不止当下!2022-10-20

- 每日动态!标致雪铁龙中国停产?唐唯实和 S2022-10-20

- 通讯!中国女生的高级感,真的不是靠脸2022-10-20

- 环球速递!昨日新增本土 164+6432022-10-20

- 视焦点讯!【数字十年】我国经济实现历史性2022-10-20

- 当前焦点!河南两家平台公司拟发行45亿元私2022-10-20

- 动态焦点:多家房企推进第二轮增信融资,龙2022-10-20

- 天天短讯!三门峡市投资集团8亿元短融完成2022-10-20

- 看热讯:双十一直播格局生变:罗永浩俞敏洪2022-10-20

- 世界新资讯:国家中医药管理局:中药工业十2022-10-20

- 天天短讯!研究称海洋变暖将增加东亚的季风2022-10-20

- 世界快消息!10月25日将迎来今年的最后一次2022-10-20

- 天天微速讯:深度学习可识别显微照片中的细2022-10-20

- 环球滚动:10月19日河南省新增本土“7+17”2022-10-20

- 环球微动态丨国家卫健委:10月19日新增本土2022-10-20

- 浙江省印发《实施意见》 加强新时代关心下2022-10-20

- 浙江省设立全门类知识产权奖 强化知识产权2022-10-20

- 宁波公安通报第四批违反疫情防控管理规定典2022-10-20

- 宁波轨交6号线一期初步设计获批 全线24个2022-10-20

- 新动态:黄柳霜成首位登上美国货币的亚裔、2022-10-20

- 每日消息!彩电市场价格持续走低:50 英寸2022-10-20

- 快讯:石宇奇不战而胜,王祉怡将遇山口茜2022-10-20

- 深圳拟资助18个渔业类项目 资助金额共15142022-10-20

- 福建发布最新通知 事关高中新课程体育与健2022-10-20

- 福建发布最新通知 事关高中新课程体育与健2022-10-20

- 冷空气今日继续影响厦门昼夜温差较大 周末2022-10-20

- 厦门出台"十四五"现代物流产业发展规划等多2022-10-20

- 云南加大三大主粮保险补贴财政支持力度 全2022-10-20

精彩推荐

阅读排行

- 全球热点评!10月19日河南新增本土确诊病例7例,新增本土无症状感染者17例

- 速收藏!河南公布三个新冠肺炎预防推荐药方 供各地参考使用

- 河南推进用人单位提供托育服务 为职工提供多样化普惠托育服务

- 天天滚动:巩义“速度”和“温度”——灾后一周年重建工作侧记

- 天天最新:39分钟!央视重磅聚焦漯河三名非遗工匠坚守创新的故事

- 天天动态:【青春问答党代表④】平凡见不凡 被“最接地气”党代表暖到!

- 全球微速讯:焦作马村“新貌” ——防汛救灾、灾后重建一年侧记

- 世界今亮点!李宁发布声明正式致歉!非要股价暴跌才能正视消费者质疑?

- 今日热讯:象·面孔 | 资深哈迷谈考特拉尼离世:我们怀念“海格”,也在告别年少的自己

- 河南省10个高校辅导员工作室名单公布!