|

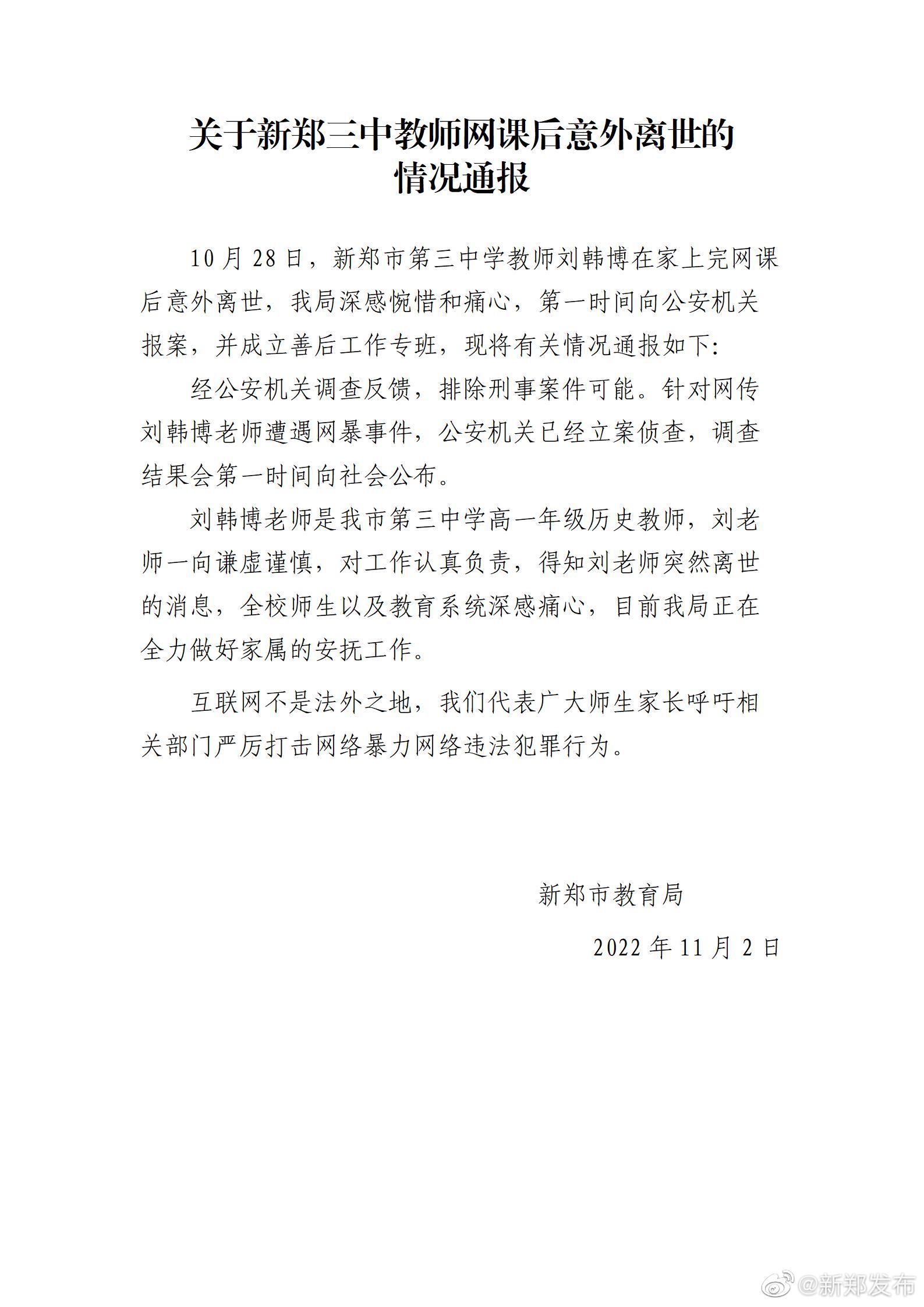

| 部分券商前三季度业绩 数据来源:Choice |

48家A股上市券商(按申万二级行业分类统计)三季报披露完毕。Choice数据显示,48家上市券商实现总营收合计3906.56亿元,同比下降20.62%;实现归母净利润合计1080.21亿元,同比下降30.98%。总体来看,头部券商盈利能力仍相对突出,营业收入、归母净利润在全行业占比颇高。

13家券商营收超百亿元

Choice数据显示,今年前三季度,13家券商营收超过百亿元。具体来看,中信证券、中国银河、国泰君安、华泰证券、中信建投前三季度营业收入排名前五,分别为498.21亿元、272.78亿元、267.15亿元、236.18亿元和227.03亿元;其中,仅中国银河证券、中信建投的营业收入实现同比正增长。

大部分券商的营业收入在今年前三季度出现下滑,具体来看,红塔证券、锦龙股份、中原证券营业收入降幅较大,同比分别下降87.47%、81.14%、58.33%。48家上市券商中仅有八家同比正增长,增幅排名前三的是东吴证券、华鑫证券、中信建投证券,同比分别增长36.40%、14.42%、10.15%。

从归母净利润情况看,Choice数据显示,今年前三季度,43家券商实现盈利,5家券商亏损;归母净利润超过10亿元的券商有20家;归母净利润超过100亿元的仅中信证券一家,去年同期则有四家券商净利超百亿元。今年前三季度,中信证券以165.68亿元的归母净利润位居行业第一;国泰君安证券位居第二,归母净利润为84.28亿元;排名第三的是华泰证券,归母净利润为78.21亿元。

从增速看,券商业绩承压明显。今年前三季度,归母净利润同比下滑超50%以上的券商有18家;归母净利润同比跌幅在20%至50%之间的券商有18家。今年前三季度,仅有东方财富、光大证券、方正证券的归母净利润实现同比增长,分别为5.77%、4.57%、0.64%。

行业马太效应愈加凸显

证券行业前三季度业绩整体承压,头部券商与中小券商差距较大,马太效应愈加凸显。Choice数据显示,2022年前三季度,营业收入排名前十位的券商合计值达2393.38亿元,占全行业的比重为61.27%;归母净利润排名前十位的券商合计值758.90亿元,占比70.25%。

投行业务头部券商优势更为明显。Choice数据统计显示,前三季度,43家上市券商共计实现证券承销业务净收入432.21亿元,同比增长5%,该业务收入排名前10的券商均实现同比增长,中信证券以62.71亿元排名第一。

平安证券发布研报表示,行业集中度进一步提升,头部券商业绩相对稳健。截至三季度末,上市券商合计杠杆倍数3.8倍,较上年末下降0.1倍,基本持平;根据归母净利润排序,前10家上市券商合计年化ROE为7.6%,明显高于上市券商整体水平。投行收入转为同比正增,自营持续拖累业绩。前三季度成交量萎缩,新发基金份额同比下降54%,拖累上市券商合计经纪净收入同比降16%至871亿元。前三季度全行业IPO规模同比增31%,再创新高,上市券商合计投行净收入430亿元,由上半年的同比负增转为同比正增5%。

海通国际发布研报表示,市场下跌多维度影响券商业绩,市场波动环境下财富管理业务承压。2022年前三季度上市券商经纪业务收入合计880亿元,同比下滑16%。投行收入小幅增长,集中度保持高位。上市券商实现投行收入432亿元,同比增长5%。上市券商集中度进一步提高,大型综合型券商凭借自身丰富的资源和团队优势,股债承销规模均大幅领先同业。资管收入小幅下滑,持续看好主动管理驱动业绩增长。2022年前三季度权益市场表现低迷,券商自营业务大幅下滑,同比下滑53%,12家券商自营业务出现亏损,严重拖累公司整体业绩。

-

香港金管局将基准利率上调75个基点至4.25%

头条 22-11-03

-

天天头条:总投资1.78亿元!信阳乡建博览园一期即将开园

头条 22-11-03

-

【环球报资讯】河南昨日新增本土无症状感染者141例

头条 22-11-03

-

快看:年内31家A股公司宣布赴境外GDR上市 近三成来自锂电行业,近八成选定瑞交所

头条 22-11-03

-

当前热门:隔夜欧美·11月3日

头条 22-11-03

-

全球热资讯!立方风控鸟·早报(11月3日)

头条 22-11-03

-

环球讯息:河南省个体工商户已达686.1万户

头条 22-11-03

-

【全球聚看点】黄河实验室理事会第二次会议召开

头条 22-11-03

-

全球热讯:重磅!美联储加息75个基点

头条 22-11-03

-

双11快递频现“分钟级”送货,盘点快递巨头谁最内卷

头条 22-11-02

-

即时看!河南省文旅集团战略签约宜阳县,将组建合资公司运营文旅项目

头条 22-11-02

-

洛阳市科技创新委员会召开第三次会议 建设高水平国家创新型城市

头条 22-11-02

-

杨德龙:做投资要知行合一 前海开源基金在底部看多做多

头条 22-11-02

-

天天亮点!中国联通:与腾讯新设合营企业,有利于壮大CDN、边缘计算产业链

头条 22-11-02

-

天天热消息:2022年国家工业旅游示范基地公示,河南两园区拟入选

头条 22-11-02

-

颜宁归去来兮,Be Smarter是梦想的必由之路|立方快评

头条 22-11-02

-

每日播报!立方风控鸟·晚报(11月2日)

头条 22-11-02

-

【全球热闻】富士康最新回应:上万人奔赴⼀线为员工提供各类保障服务

头条 22-11-02

-

环球快播:郑州市新郑市11月3日全员核酸检测!无故不参加将赋弹窗!

头条 22-11-02

-

中原区、二七区、高新区疫情防控热点问题解答来了

头条 22-11-02

-

世界观速讯丨注册资本30亿元,杨澜要亲自“下厨”了

头条 22-11-02

-

天天关注:依托数智供应链 京东云落地多样产业场景

头条 22-11-02

-

焦点简讯:郑州主城区约六成小区已解封 出入牢记防疫“三件事”

头条 22-11-02

-

洛阳核酸阴性证明有效期增加12小时弹性时长

头条 22-11-02

-

看热讯:富士康郑州综保区宣布明日开展全员核酸单采

头条 22-11-02

-

第十二批全国“一村一品”示范村镇公示,河南23个村镇拟入选

头条 22-11-02

-

【全球热闻】郑州富士康回应返乡人员薪酬问题:将依据实际出勤状况进行发放

头条 22-11-02

-

世界消息!创投日报(11月2日)

头条 22-11-02

-

全球新资讯:中兵通信选举李海涛为董事长

头条 22-11-02

-

护航实体经济!南阳银行机构已为企业累计投放贷款1287亿元|金融稳经济

头条 22-11-02

-

湖北省人大常委会委员、人事任免工作委员会主任赵东风接受纪律审查和监察调查

头条 22-11-02

-

世界快播:严打欠薪!河南公布新一批“黑名单”

头条 22-11-02

-

多家头部公司通过系统测试,券商代销个人养老金将近

头条 22-11-02

-

【天天时快讯】31省份前三季度GDP出炉:广东9.17万亿全国第一,河南第五

头条 22-11-02

-

重磅!信阳公示33名功勋、杰出、优秀和特别贡献企业家

头条 22-11-02

-

每日消息!多地发通知:11月起核酸检测要收费了

头条 22-11-02

-

【独家】检察机关依法分别对杨耀威、周全富、谢高进决定逮捕

头条 22-11-02

-

截至2022年11月1日24时河南省新型冠状病毒肺炎疫情最新情况

头条 22-11-02

-

每日热门:漯河城投集团签约昌建控股集团 拟在房地产项目开发、代建项目管理等方面合作

头条 22-11-02

-

【世界热闻】全国这100个职业“最缺工”| 附名单

头条 22-11-02

-

截至11月2日郑州市最新出行政策汇总

头条 22-11-02

-

世界球精选!供销社概念持续走强 多家上市公司回应

头条 22-11-02

-

天天亮点!立方风控鸟·早报(11月2日)

头条 22-11-02

-

一日两地土拍全部底价成交!还有省会城市拟退出"集中供地"名单,什么信号?

头条 22-11-02

-

隔夜欧美·11月2日

头条 22-11-02

-

195亿!两家A股光伏跨界玩家签订超级大单

头条 22-11-02

-

江凌到伊滨区调研

头条 22-11-02

-

新郑市11月2日开展重点区域核酸检测

头条 22-11-02

-

每日焦点!郑州富士康部分厂区发布返乡人员奖金新政

头条 22-11-02

-

环球热议:新郑市关于调整管控区域有序恢复生产生活秩序的通告

头条 22-11-02

-

每日速看!武国定:严格疫情防控保障物流畅通 全力做好民生商品保供稳价工作

头条 22-11-02

-

全球热议:权威回应丨金水区居民能否跨区上班,理发店等何时恢复营业?

头条 22-11-01

-

当前视讯!A股股份制银行三季报收官!营收合计超1.22万亿,服务实体经济再加码丨拆财报 拼经济⑫

头条 22-11-01

-

每日聚焦:独家回应 | 富士康科技集团:726房间事件系恶意剪辑拼凑,集团已报警处理

头条 22-11-01

-

A股城商行三季报出炉!谁在领跑,哪家营收净利双降?丨拆财报 拼经济⑬

头条 22-11-01

- 48家券商前三季度总营收超3900亿元 前十位2022-11-03

- 5000余只基金10月以来净值上涨 医药信创主2022-11-03

- 政策举措接连落地 四季度稳外资迎多重利好2022-11-03

- 多部门联合施策 优化供给激发消费市场潜力2022-11-03

- 疫苗股卷土重来 康希诺AH股双双大涨2022-11-03

- 供销社概念火爆板块持续活跃 板块指数飙涨2022-11-03

- 上市公司回购增持掀高潮 产业资本对后续走2022-11-03

- 证通电子称大股东误操作减持100万股 成交2022-11-03

- 上市公司争相布局抓商机 多家A股公司入局V2022-11-03

- 10月A股大宗交易活跃度有所降温 大宗交易2022-11-03

- 11月2日河南新增本土“35+141”2022-11-03

- 聚焦:国家卫健委:11月2日新增本土“531+22022-11-03

- 郑州地铁今日起增加高峰期行车密度2022-11-03

- 梦天完成转位!中国空间站“T”字基本构型2022-11-03

- 华泰联合及多位保荐代表人屡遭监管警示2022-11-03

- 虚拟现实产业出重磅政策 业内人士称未来产2022-11-03

- 双11长城炮嗨购节:直播送万元购车券 更有2022-11-03

- 与国企搞混改,腾讯联通新公司获批!什么信2022-11-03

- 天天头条:果蔬清洗机去农残“效果看得见”2022-11-03

- 全球今头条!被堵几小时,车主怒了,竟做出2022-11-03

- 世界动态:国家卫健委:昨日新增本土确诊病2022-11-03

- 【环球新要闻】考生注意!长沙市教育考试院2022-11-03

- 世界要闻:首尔梨泰院踩踏事故引起日本警觉2022-11-03

- 东方旗袍协会联手《拾穗者商业联合会》开展2022-11-03

- 香港金管局将基准利率上调75个基点至4.25%2022-11-03

- 天天头条:总投资1.78亿元!信阳乡建博览园2022-11-03

- 【环球报资讯】河南昨日新增本土无症状感染2022-11-03

- 第十二批全国“一村一品”示范村镇公示 河2022-11-03

- 洛阳核酸阴性证明有效期增加12小时弹性时长2022-11-03

- 2022年国家工业旅游示范基地公示 河南两园2022-11-03

精彩推荐

阅读排行

- 第十二批全国“一村一品”示范村镇公示 河南23个村镇拟入选

- 2022年国家工业旅游示范基地公示 河南两园区拟入选

- 11月河南全面排查检查这七大场所消防安全 消除安全隐患

- 第二批地质文化村镇评定结果公布 河南渑池县南村乡获准筹建地质文化乡

- 前三季度河南省社会消费品零售总额同比增长1.9% 消费市场稳步恢复

- 河南公布2022年第三批拖欠农民工工资失信联合惩戒对象名单 维护劳动者合法权益

- 河南省省直职工可网上申报门诊慢特病 附申报指南申报途径

- 天天滚动:新郑11月3日全员核酸检测!无故不参加将赋弹窗!

- 今评弹|消除偏见、化解戾气,不要让更多的人在网暴中无辜受害

- 天天速看:郑州富士康:进一步加强自愿留厂员工各项保障工作